2022年の10月から企業型確定拠出年金とiDeCoの同時加入可能対象が拡大されます

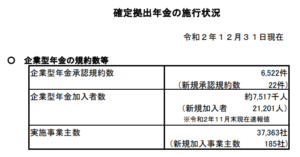

企業型DC加入者の数は、民間企業のサラリーマンの5人に1人にあたる、

750万人が加入していると厚生労働省から発表されています

その規模はiDeCo加入者数の5倍にも上ります

該当する方がその分多いので、もしかしたら

先日書いた、

・法改正後のiDeCoのこと

法改正後のiDeCoのこと

・法改正後のiDeCo、65歳まで加入出来る条件

法改正後のiDeCo、65歳まで加入出来る条件

・iDeCoの受取開始時期の拡大

iDeCoの受取開始時期の拡大

という内容よりもインパクトがあるかも知れません

2017年に公務員や専業主婦が新たにiDeCoに加入できるようになった時、

新聞の見出しや金融機関の広告では

「iDeCoに、誰でも加入できるようになりました!」

というフレーズが使われていました

実際のところは、企業型DC加入者がiDeCoにも加入する際には2つ条件がありました

1.企業型DCでマッチング拠出*を実施していないこと

*会社が出している掛け金に上乗せして、加入者本人も掛金を拠出できる仕組み

2.会社が企業型DCの掛金上限金額をiDeCoの掛金上限分引き下げる規約変更を、労使合意の上で行うこと

この2つの条件をクリアして初めて企業型DCとiDeCoに同時に加入することが出来ました

今回の改正でこの2つの制約が撤廃され、企業型DCとともにiDeCoも加入したいと思えば、

ほとんどの方が同時加入できるようになります

正確に言えば、一部同時加入できない方がいますし、同時加入しない方が得というケースもあります

その辺りは、また後日記事にします

2つの条件が撤廃されることで、どんな方が利用できようになるか具体的に書いていきます

マッチング拠出制度のない企業型DCに加入している方は、

今回の改正で、ほとんどの方がiDeCoの同時加入ができるようになります

iDeCoの同時加入ができないままとなるのは、

・会社の掛金が企業型DCの上限金額である5.5万円(確定給付企業年金がない場合)、

2.75万円(確定給付企業年金がある場合)に達している方です

ただ、これは法の改定関係なく、そもそも拠出金の枠が満額使われているので、

iDeCoに使える枠がそもそも残っていない方です

このケースに当てはまる方は少ないので、

マッチング拠出制度のない企業型DCの場合は、加入者のほぼ全員がiDeCoの同時加入ができるようになる」

と言って良いと思います

次に、iDeCoに同時加入した場合に掛金として出せる上限はいくらなのか?ということですね

前提となるルールは、iDeCoとして決められている上限額以下で、

企業型DCの会社掛金とiDeCoの掛金の合計が、

先ほどの5.5万円や2.75万円といった企業型DCの上限金額以下であれば可能ということになります

もう少し具体的に書いてみます

まず、iDeCoとして決められている上限金額は、

企業型DCが導入されている会社にお勤めの場合は月額2万円(年間24万円)、

企業型DCに加えて確定給付企業年金も導入されている会社にお勤めの場合は月額1.2万円(年間14.4万円)となります

企業型DCだけが導入されている会社にお勤めの方で、会社掛金が月額1万円の場合には、iDeCoは月額2万円までとなります

会社掛金が月額4万円と非常に多額だったとしても、同時加入するiDeCoは月額1.5万円まで拠出可能ということになります

1.5万円を多いと思うか少ないと思うかは各々の判断で、、、

個人的には十分ではないかな?と思っています

理由を書いていきます

企業型DCに加えてiDeCoにも加入するということは、老後資産作りを加速させることになります

月1万円だとしても30年で積立額だけで360万円の資産増加、運用で増えれば額はもっと増えます

さらに、ここが大事なのですが、

掛け金に関しては全額所得控除です

運用収益も、受け取り方をキチンと設計すれば非課税になります

所得控除がてきようされるので、積み立てている間の所得税・住民税の負担が軽くなる点も注目すべきポイントです

積立期間が長ければ長いほど所得税・住民税の負担が軽くなりますね

可能であれば法改正前でも、勤め先の企業に条件を確認してiDeCoの同時加入を始めることをオススメします

ただし、積立金額は、60歳まで下ろせないということは忘れてはいけないと思います

まずは無理のない金額でスタートして余裕があれば増額すれば良いのではないかなと思います

積立額変更は年1回、1000円単位でできますからね

明後日は、企業型確定拠出年金とiDeCoの同時加入をしない方が良いというパターンについて書いてみます

※2021/2/6 追記

続きの記事を書きました

企業型確定拠出年金とiDeCoの同時加入をしない方が良い場合もある