企業型確定拠出年金とiDeCoの同時加入ができるようになるという記事を書きました

企業型確定拠出年金とiDeCoの同時加入可能対象の拡大

マッチング拠出がある企業型DCに加入している場合でも、

今回の改正でiDeCoの同時加入が選択できるようになるということですね

https://www.mhlw.go.jp/stf/newpage_07722.html

第9回社会保障審議会企業年金・個人年金部会 資料1

「制度の普及等に向けた改善について」(2019年11月8日)

ただし、企業型確定拠出年金とiDeCoの同時加入をするよりも、

企業型確定拠出年金でのマッチング拠出をしたほうがよいケースもあります

メリット・デメリットを含め、ケースごとに詳しく解説していきます

そもそもマッチング拠出とは

企業型確定拠出年金において、会社が出している掛け金に上乗せして加入者本人も掛金を拠出できる制度のこと

今回の改正により、「自分で掛け金を出す」場合に、

企業型DCに拠出するか、新たにiDeCoに加入し、

iDeCoに拠出するかの2つのパターンを選ぶことができるようになります

それぞれの特徴をまとめてみると以下のようになります

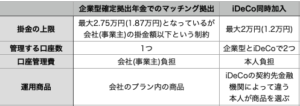

マッチング拠出は会社掛金に自分が上乗せするだけなので、

・企業型DCの口座ひとつで運用・管理できる

・給付の手続きも企業型の1か所で済ませることができる

・口座管理料も一般的には会社が負担してくれる

ということで、手間と費用負担の面から見ると、基本的にはこちらオススメになるかなと

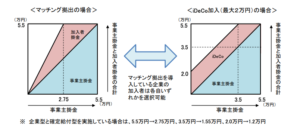

ところが、マッチング拠出には自分の出す掛金が会社掛金を超えてはいけないというルールがあるので、

会社掛金の金額が少ないと、自らの掛金も多く出すことができないです

特に新社会人などの若い方は、会社の掛金が少ないことが多いので、

本人がマッチングとして拠出積立できる額が非常に小さくなってしまうというデメリットがあります

というわけで、手間とコストをかけて企業型DCとiDeCoの2つの口座で運用・管理することになったとしても、

なるべく多く老後資金を貯めたいという意欲のある方は、会社の掛金が低い間だけiDeCoを利用するというやり方もあります

では、会社の掛金がどれくらい少ないとiDeCoを利用したほうが多く積立ができるかという話ですが、

企業型確定拠出年金のみ導入の会社で勤務しているのであれば会社の掛金が月額2万円以下、

企業型DCに加え、確定給付企業年金も導入している会社に勤務しているのであれば月額1.2万円以下となります

ただし、iDeCoの場合は口座管理料の負担というデメリットもあるので、

その分を掛金の所得控除メリットでカバーする必要性も考えると、損益分岐点となる会社の掛金額はさらに下がることになります

iDeCoの年間口座管理料を3000円、所得税5%、住民税10%とすると、

企業型確定拠出年金のみ導入の会社の場合で会社掛金1.8万円以下、

確定給付企業年金も導入している会社の場合は1万円以下というあたりがiDeCoを利用する目安になってくるかなと思われます

逆に、勤続年数が長くなるとともに会社掛金が増えてきて、

iDeCoで拠出するよりマッチングで拠出するほうが多く拠出できる時期が来る場合もあると思います

その時はiDeCoの同時加入を止め、企業型確定拠出年金でのマッチング拠出に選択を変更することもできます

その際は、それまでiDeCoで貯めてきた資産を企業型に移行して、1つの口座にまとめてしまうこともできます

そうすればiDeCoの口座管理料を払い続ける必要もありません

ただ、資産を移す際にはいったん現金化しなければならず、マーケットリスクを負うことになる点には要注意です

もう一つ、iDeCoの利用を優先するケースとして考えられるのは、

企業型確定拠出年金の商品ラインナップに不満がある場合です

企業型確定拠出年金の商品ラインナップは、本人の意思だけで変えることはできません

もし、勤務先の企業型確定拠出年金の商品ラインナップが、信託報酬の高い投資信託ばかりで満足できない場合、

金融機関各社のiDeCoの商品ラインナップをチェックして、

自分が買いたい商品を扱っている金融機関でのiDeCo加入を検討してみることをオススメします

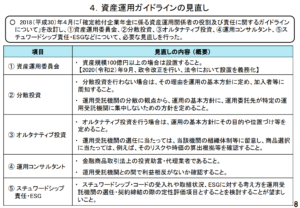

ただ、徐々にではありますが企業型確定拠出年金にも商品を見直す動きが出てきています

https://www.mhlw.go.jp/stf/newpage_15697.html

第18回 社会保障審議会 企業年金・個人年金部会 資料1

企業年金のガバナンス等について

自社の企業型確定拠出年金の最新ラインナップを確認し、

今後見直しの予定の有無を総務等担当部署に確認してみることを併せてオススメします

メリットとデメリットをなるべく把握して、自分に合った選択をしましょう

iDeCoに関して書いた自分の記事を貼っておきます

法改正後のiDeCoのこと

最後に現行のiDeCoについて解説している動画を貼っておきます

併せて見ていただければ幸いです